Le calcul précis des intérêts moratoires est un enjeu majeur pour sécuriser les relations commerciales et prévenir les litiges financiers en cas de retard de paiement. En droit commercial, ces intérêts s’appliquent automatiquement dès le dépassement des délais convenus et se fondent sur un taux réglementé, souvent indexé sur le taux directeur de la BCE majoré. Des règles claires encadrent leur application, garantissant un mécanisme transparent tant pour le créancier que pour le débiteur. Comprendre ces règles juridiques est donc essentiel pour éviter les contestations, notamment en termes de calcul intérêts et pénalités pour retard, et sécuriser le recouvrement de créances dans les contrats financiers.

L’article en bref

Maîtriser le calcul des intérêts moratoires est indispensable pour prévenir les conflits financiers et garantir des relations B2B équilibrées.

- Essentiel des intérêts moratoires : Fonctionnement et cadre légal préventif

- Calcul intérêts : Méthodes claires basées sur le taux BCE majoré

- Éviter litiges financiers : Conditions à respecter et clauses à surveiller

- Pénalités et recouvrement : Impact dans les contrats financiers et droit commercial

S’approprier ces règles, c’est renforcer la sécurité juridique face aux retards de paiement.

Intérêts moratoires : comprendre leur rôle dans le retard de paiement en droit commercial

Les intérêts moratoires sont des intérêts de retard qui s’appliquent dès qu’une dette n’est pas honorée à l’échéance prévue. Leur fonction première est punitivement compensatoire : ils sanctionnent le débiteur en retard tout en indemnisant le créancier des conséquences financières du délai. En pratique, l’application automatique de ces intérêts évite à la victime un recours judiciaire systématique pour chaque retard.

Dans le cadre des contrats financiers, ces intérêts s’imbriquent souvent avec une indemnité forfaitaire – un coût fixe additionnel – qui, selon l’article L441-10 du Code de commerce, s’ajoute aux intérêts moratoires pour sanctionner la mauvaise foi et encourager la rigueur dans le respect des échéances. Savoir différencier ces deux éléments est fondamental pour ne pas commettre d’erreur dans le calcul intérêts et la facturation.

Les règles juridiques qui encadrent le taux d’intérêt en cas de retard de paiement

Le taux d’intérêt des intérêts moratoires est encadré par la loi : il est généralement fixé à au moins 8 points au-dessus du taux directeur de la Banque centrale européenne (BCE). Cette majoration vise à refléter la pénalité financière liée au retard. En absence d’accord contractuel spécifique, la loi impose ce socle minimum qui s’applique automatiquement.

Le point souvent oublié est le mode de calcul : les intérêts portent sur le montant total TVA comprise, mais après déduction de certaines retenues, comme la retenue de garantie, le cas échéant. En respectant ces règles, le champ d’application reste limpide, évitant ainsi l’une des sources majeures de litiges financiers.

Calcul intérêts moratoires : méthode, cas pratiques et erreurs fréquentes à éviter

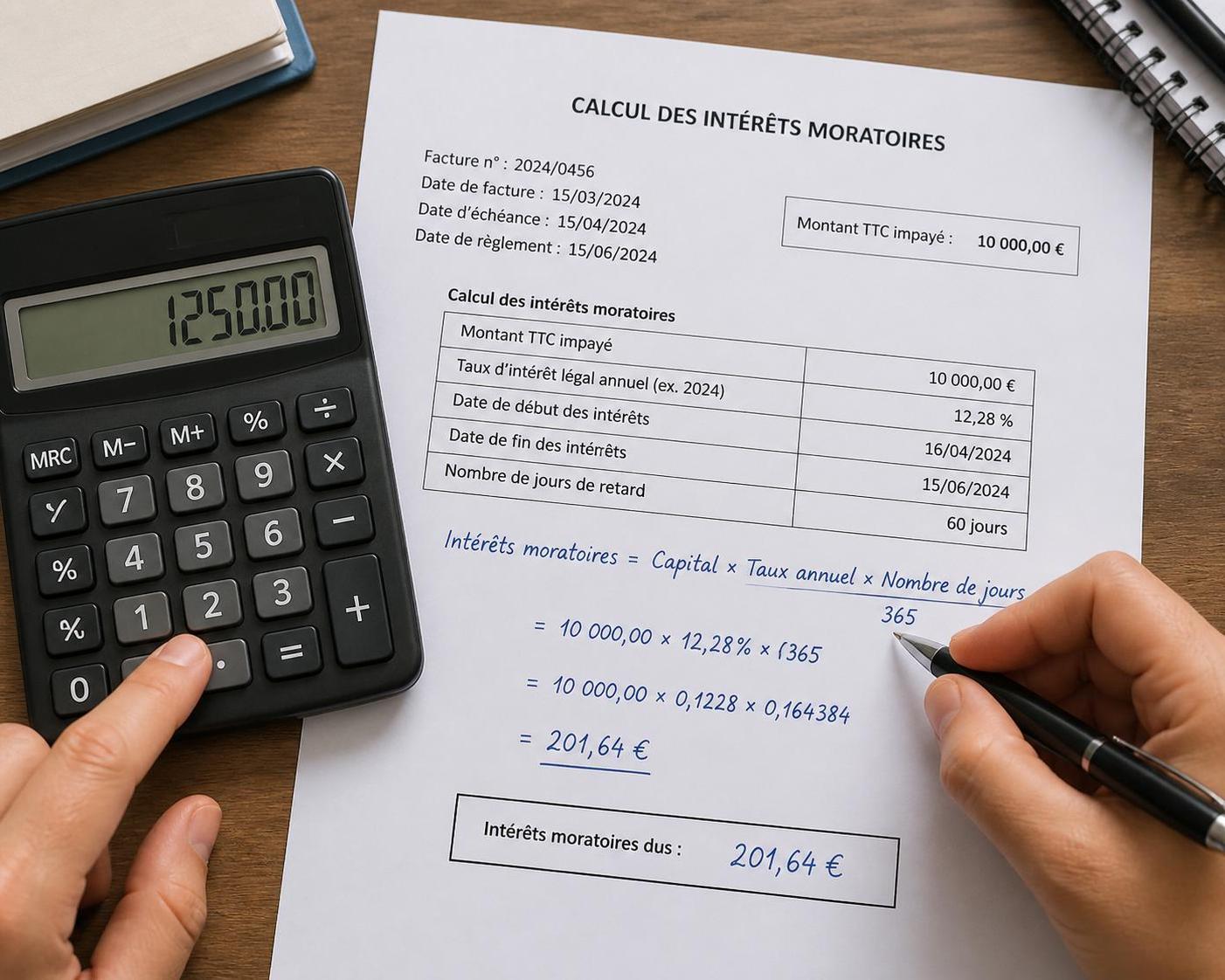

Concrètement, le calcul des intérêts moratoires s’effectue par la formule suivante :

| Élément | Description | Exemple |

|---|---|---|

| Principal | Montant de la dette TTC due | 10 000 € |

| Taux d’intérêt | Taux directeur BCE + 8 points (exemple : 3% + 8% = 11%) | 11 % |

| Durée | Nombre de jours de retard convertis en années (ex. : 30 jours = 30/360) | 0,083 année |

| Calcul | Principal × taux × durée | 10 000 × 11% × 0,083 = 91,30 € |

Ce calcul doit toujours partir de la date limite fixée par le contrat ou la loi et prendre en compte chaque jour de retard. Le moindre flou sur les dates ou le taux peut générer des contestations. D’où l’importance de clauses claires dans les contrats financiers et d’un suivi rigoureux du délai de paiement.

Intérêts moratoires et pénalités : comment éviter les conflits financiers ?

Outre le taux d’intérêt applicable, il est crucial de maîtriser les conditions dans lesquelles les pénalités s’ajoutent. Généralement, on recommande d’intégrer dans les contrats financiers un encadrement précis, avec :

- Précision sur la date d’échéance et les modalités de paiement

- Indication explicite du taux des intérêts moratoires et de leur base de calcul

- Prévision d’une indemnité forfaitaire en cas de retard, conforme à la réglementation

- Mécanisme clair de mise en demeure nécessaire avant l’application

Le non-respect de ces règles ouvre la porte à des litiges financiers que la jurisprudence de 2026 continue de clarifier, orientant systématiquement vers une meilleure protection des créanciers sans offrir de marge d’interprétation abusive aux débiteurs. La prévention passe donc par une rédaction contractuelle limpide, une pratique rigoureuse et un contrôle constant du respect des délais.

Recouvrement de créances : enjeux juridiques et qualité des procédures

Lorsque les retards s’accumulent, le recours au recouvrement de créances vient inévitablement. Ici, le calcul rigoureux des intérêts moratoires permet non seulement de valoriser la créance mais aussi de renforcer la position du créancier en cas de contentieux. Une absence d’intérêts correctement calculés peut entraîner un affaiblissement du dossier juridique et favoriser les contestations du débiteur.

Les procédures de recouvrement doivent aussi suivre les règles du droit commercial, notamment en informant clairement le débiteur des sommes dues, intérêts compris, et en respectant les délais de mise en demeure. Le point de vigilance reste la cohérence entre les taux utilisés et ceux prévus dans les conditions générales ou la législation, sous peine de voir l’intégralité des pénalités annulées.

Résumé des bonnes pratiques pour sécuriser le calcul des intérêts moratoires

- Préciser par écrit les délais de paiement et le taux applicable dans chaque contrat financier

- Vérifier régulièrement le taux directeur de la BCE afin d’ajuster les intérêts moratoires en temps réel

- Inclure une indemnité forfaitaire comme levier dissuasif en plus des intérêts

- Respecter strictement la procédure de mise en demeure avant toute application des pénalités

- Documenter soigneusement les dates de facturation et de paiement pour éviter toute contestation

Concrètement, ces règles juridiques forment le socle du calcul intérêts sécurisé pour prévenir les litiges financiers qui peuvent engager la réputation et la trésorerie des entreprises.

Qu’est-ce qu’un intérêt moratoire ?

Un intérêt moratoire est un intérêt de retard qui s’applique automatiquement dès qu’une dette n’est pas payée à la date prévue, destiné à compenser le préjudice subi par le créancier.

Comment calculer les intérêts moratoires ?

Le calcul se fait en multipliant le montant principal TTC par le taux d’intérêt applicable, qui est au moins le taux directeur BCE majoré de 8 points, puis par la durée du retard exprimée en fraction d’année.

Quelle indemnité forfaitaire peut être appliquée en cas de retard ?

L’indemnité forfaitaire de 40 € est prévue par le Code de commerce pour compenser les frais de recouvrement engagés, en plus des intérêts moratoires.

Quand faut-il mettre en demeure le débiteur ?

La mise en demeure est nécessaire pour que les intérêts moratoires s’appliquent, sauf si le contrat stipule une application automatique à la date d’échéance.

Peut-on négocier le taux des intérêts moratoires ?

Oui, les parties peuvent convenir d’un taux spécifique dans le contrat financier, à condition qu’il ne soit pas inférieur au minimum légal fixé par la réglementation.