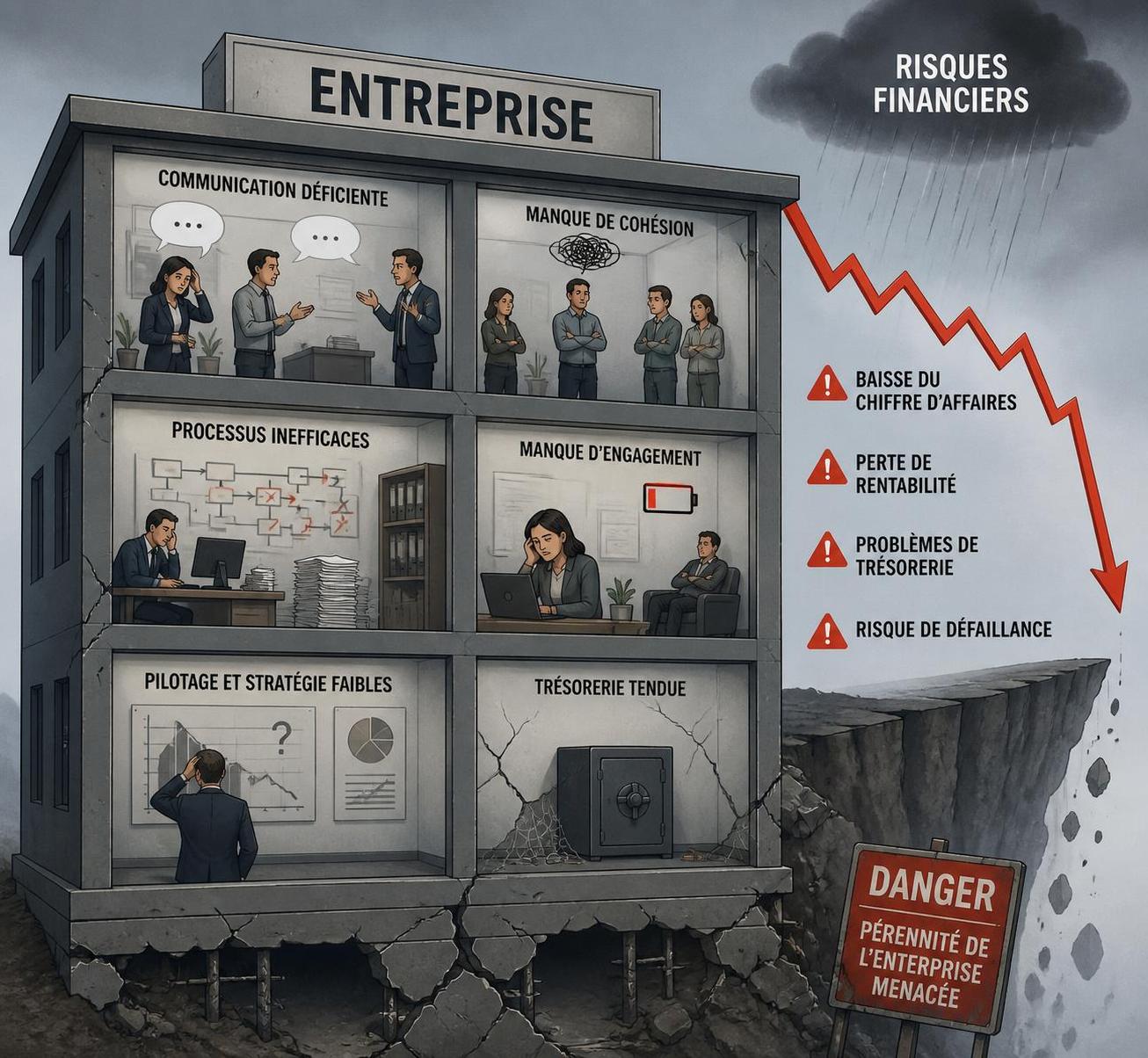

Une entreprise ne se résume pas à ses chiffres actuels. L’absence de valeur réelle, souvent liée à des fragilités internes comme une gouvernance centrée sur une seule personne ou des processus non formalisés, génère des risques majeurs pour les décisions financières. Cette vulnérabilité compromet la confiance des investisseurs et fragilise la pérennité économique. Comprendre comment ces facteurs nuisent à la performance financière est crucial pour toute stratégie financière efficace.

L’article en bref

Une absence de valeur en entreprise engendre des risques invisibles compromettant les décisions financières. Identifier ces défaillances internes est essentiel pour protéger la performance et assurer une gestion saine.

- Dépendances cachées et risques invisibles : Identifier les ressources critiques pour éviter la perte de valeur.

- Processus non documentés : Faiblesse opérationnelle qui inquiète les investisseurs.

- Manque de pilotage financier : Absence de prévisions et de reporting dégrade la confiance financière.

- Concentration client et gouvernance : Risques majeurs affectant la continuité économique.

Saisir ces enjeux permet d’adopter une gestion proactive et ainsi sécuriser la création de valeur durable pour l’entreprise.

Absence de valeur en entreprise : comprendre les risques pour les décisions financières

Il est fréquent que la perte de valeur soit perçue uniquement comme une baisse du chiffre d’affaires. Pourtant, elle résulte souvent d’une accumulation de risques internes. Une dépendance excessive à une personne clé ou des modèles d’organisation fragiles érodent la confiance des partenaires financiers. La performance financière ne suffit plus. Ce qui compte, c’est la capacité à maintenir cette performance dans le temps. Sans cela, toute décision financière se base sur un socle instable et vulnérable.

Dépendances et gouvernance : un frein invisible à la valeur

Des entreprises trop centrées sur leur dirigeant ou sur des collaborateurs clés sans relais institutionnalisés créent un risque opérationnel important. Par exemple, si un fournisseur unique disparaît ou un manager historique quitte subitement l’entreprise, la capacité à assurer la continuité est gravement menacée. Lors d’une évaluation d’entreprise, ces dépendances apparaissent comme des signaux d’alerte pour tout acquéreur ou partenaire financier.

La gouvernance rigide, sans délégation claire, limite aussi les prises de décisions rapides et éclairées, affectant directement les résultats financiers. La même problématique s’applique au portefeuille clients, où une trop forte concentration sur un petit nombre de donneurs d’ordre fragilise la structure économique, même si le chiffre d’affaires est satisfaisant.

Analyse financière approfondie : un levier contre la perte de valeur

Dans les faits, une gestion des risques rigoureuse passe par une analyse financière fine et régulière. Absence de budget clair, incohérences dans le suivi des marges ou reporting insuffisant sont des sources de doute lors des prises de décisions financières. Les dirigeants doivent instaurer des outils adaptés, car un pilotage opaque nourrit le scepticisme des investisseurs et limite les marges de manœuvre stratégiques.

Dans ce cadre, l’expérience terrain souligne que la qualité du pilotage financier est un facteur déterminant dans la valorisation d’une entreprise. Consolider et fiabiliser cette analyse est indispensable pour la constitution d’une stratégie financière solide et crédible.

Les erreurs fréquentes à éviter pour préserver la valeur

- Centraliser la prise de décision sur un seul acteur : une fragilité majeure.

- Ne pas formaliser les procédures : un obstacle à la transmission et à la continuité.

- Ignorer la visibilité financière : absence de projections ou de contrôle des marges.

- Portefeuille clients trop resserré : une dépendance risquée.

- Se focaliser uniquement sur la rentabilité immédiate : omettre la durabilité et la robustesse organisationnelle.

Stratégies concrètes pour bâtir une création de valeur durable

Organiser le travail avec des processus clairement documentés est souvent perçu par les investisseurs comme un gage de sécurité. Même un simple manuel de procédures confère plus de solidité et de confiance. Ensuite, le renforcement du contrôle financier avec un suivi précis des marges et des trésoreries améliore la visibilité. Cette approche proactive réduit le risque de surprises et améliore la perception de la performance financière.

Enfin, il convient d’anticiper les risques liés aux dépendances. Cela inclut la diversification des clients, la formation de remplaçants compétents et la mise à jour technologique des outils utilisés.

| Aspect évalué | Conséquence sur la valeur | Action recommandée |

|---|---|---|

| Dépendance à une personne clé | Perte de confiance des investisseurs | Formaliser les transferts de compétences |

| Processus non documentés | Risque opérationnel accru | Créer des manuels et procédures claires |

| Manque de visibilité financière | Doutes sur la pérennité économique | Mettre en place un reporting régulier |

| Concentration clients excessive | Fragilité économique immédiate | Diversifier le portefeuille clients |

Comment la gestion des risques transforme la prise de décisions financières

Disposer d’une politique claire de gestion des risques donne la capacité d’anticiper les menaces avant qu’elles n’impactent la performance. Par exemple, élaborer un plan de prévention des risques liés à la dépendance client ou à une organisation trop concentrée permet d’éviter un choc brutal de valeur.

Cette démarche proactive facilite également l’alignement des décisions financières sur une stratégie durable. La réduction de volatilité économique offre aux dirigeants une meilleure maîtrise, augmentant leur légitimité dans la conduite d’investissements ou de projets ambitieux.

L’absence de valeur, souvent perceptible seulement lors de l’évaluation ou en cas de difficultés, est un piège redoutable. Mais en intégrant une méthode rigoureuse et des outils solides, la création de valeur redevient accessible et mesurable.

L’indice BT49 fiscalité entreprises contribue par exemple à mieux comprendre les implications fiscales sur l’organisation financière.

Par ailleurs, consulter des ressources sur la computation des seuils en ressources humaines permet d’anticiper les impacts organisationnels et financiers liés aux effectifs, autre levier clé pour préserver la valeur.

Quelles sont les principales causes d’absence de valeur dans une PME ?

Les causes principales incluent la dépendance excessive à une ou plusieurs personnes clés, des processus non documentés, un pilotage financier insuffisant et une concentration trop forte des clients.

Comment éviter que la gouvernance n’affecte la valeur d’une entreprise ?

En déléguant les responsabilités, en formalisant les processus et en diversifiant les clients, une gouvernance équilibrée limite les risques liés à la concentration des pouvoirs.

Pourquoi la gestion des risques est-elle cruciale pour les décisions financières ?

Elle anticipe les menaces potentielles qui peuvent compromettre la pérennité économique et rassure les investisseurs sur la stabilité et la performance à long terme.

Comment un pilotage financier rigoureux protège-t-il la valeur ?

Il offre une lisibilité claire des performances, permet des prévisions fiables et facilite la prise de décisions basées sur des données solides, diminuant ainsi les incertitudes.

Quels liens peut-on établir entre absence de valeur et évaluation d’entreprise ?

Une absence de valeur détectée lors de l’évaluation traduit souvent des fragilités internes, réduisant la confiance des acquéreurs et donc le prix de transaction.